Začiatkom tohto roka viaceré médiá panikárili, pretože akciové a indexové dôchodkové fondy zaznamenali v posledných mesiacoch roka 2018 výraznejší pokles hodnoty. Ten bol dokonca taký, že koniec roka 2018 uzavreli v porovnaní s jeho začiatkom so stratou, niektoré aj vyše 6 %. Bol však dôvod na paniku? A čo vlastne tento pokles hodnoty znamená pre sporiteľa?

Ak by sme sa len chceli hrať na generálov po bitke, tak by stačilo povedať, že v priebehu zhruba 2 a pol mesiaca sa hodnota úspor nie len, že vrátila naspäť, ale sporitelia sú už v pluse 2 alebo aj 4 % (od 1.1.2018). Čiže všetko je v poriadku. Hoci to nie je také jednoduché, stále platí, že pokles hodnoty dôchodkových fondov nie je dôvodom na paniku.

Ako to teda je

Akciové fondy sú zo svojej podstaty volatilné, teda ich hodnota raz klesne inokedy narastie. Čím väčšie sú poklesy a rasty, tým je fond volatilnejší a naopak. Dlhodobý vývoj týchto trhov nám ukazuje, že hodnota investícií rastie. Ak to zjednodušíme, tak vďaka tomu, že sa naša civilizácia rozvíja, rastie hodnota firiem a tým aj ich akcií. A kým bude ľudstvo napredovať, nie je žiaden dôvod, aby sa to z dlhodobého hľadiska zmenilo. Prepad trhov z prelomu rokov a následný rast bol teda len jeden z mnohých.

Sporitelia v 2. pilieri by ani nemali chcieť, aby sa fondy, v ktorých si sporia, správali tak, že neustále rastú a nezaznamenávajú žiadne poklesy. Prečo? Pretože za ich vklady by si zakaždým kupovali menej podielov vo fonde (tie by totiž boli stále drahšie) a nemali by príležitosť aspoň v niektorých obdobiach nakúpiť podiely „vo výpredaji“ za nižšiu cenu. Na týchto výpredajových podieloch totiž dokážu sporitelia najviac zarobiť.

Nemýľme sa. Pri jednorazovej investícii môže byť príjemnejšie a vhodnejšie, ak fond kontinuálne rastie.

Veľká skupina sporiteľov by však mala práve na pokles trhov čakať a keď nastane, bude to pre nich vhodná príležitosť presunúť svoje úspory z dlhopisového fondu do indexového. Pre každého sporiteľa vo veku do 40 až 45 rokov je indexový fond vhodnejší a dokáže sporiteľovi priniesť násobne vyššie zhodnotenie, ako dlhopisový fond. Priemerné zhodnotenie zhruba 2 % ročne a vyše 8 % ročne totiž znamená, že v dlhopisovom fonde bude mať klient na dôchodok o desaťtisíce eur menej, ako ten, ktorý si bude sporiť v indexovom fonde.

Indexové fondy sú preto pre sporiteľov, ktorí majú do dôchodku aspoň 15 rokov, najvhodnejšie. Aj napriek tomu, že sú označované ako „rizikové“. Pri investičnom horizonte 15 a viac rokov je pravdepodobnosť, že by na konci vybrali zo sporenia menej, ako do neho vložili nulová. Naopak, pri takomto dlhom horizonte dokážu takýmto sporením zarobiť.

Klientom nezarobili za minulý rok ani garantované dlhopisové fondy. Hoci sú tieto fondy garantované, to neznamená, že klientom sa pri nulovom náraste hodnoty zachovajú ich úspory. Za minulý rok z nich totiž odhryzla inflácia 2,5 %. Síce teda mali na účte približne rovnaký objem peňazí navýšený o minuloročné vklady, ale kúpili by si za to o 2,5 % menej tovarov a služieb.

Spájanie na trhu

Čo sa sporiteľov dotkne viac, ako takýto krátkodobý pokles, je spájanie sa dvojice dôchodkových spoločností NN a Aegon. Toto zlúčenie je dôsledkom toho, že skupina NN prevzala poisťovňu a DSS-ku Aegonu. Asi najväčšiu zmenu vo svojom portfóliu môžu zaznamenať sporitelia v indexových fondoch. Indexový fond Aegonu totiž kopíruje index MSCI World EUR, ktorý zahŕňa vyše 1600 akcií z 23 krajín celého sveta. Naproti tomu indexový fond v NN je zameraný na Európu a sleduje index EURO STOXX 50. Ten zahŕňa 50 najväčších spoločností v eurozóne. Zatiaľ nie je známe, či si po spojení NN ponechá dva indexové fondy, alebo dôjde k presunu sporiteľov z jedného do druhého.

Toto spojenie navyše výrazne zmení celý trh. Dôjde k zníženiu počtu konkurentov, NN po spojení s Aegonom predbehne trojku na trhu VÚB Generali a na trhu budú štyri veľké spoločnosti a jedna relatívne malá. Veľkosť správcovskej spoločnosti už nebude pri výbere medzi týmito štyrmi parametrom.

Dobrý signál

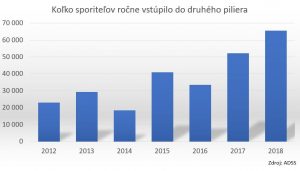

Počet sporiteľov v 2. pilieri rastie každý rok s výnimkou tých, kedy bolo z neho možné z politických dôvodov vystúpiť. Dobrou správou je, že v posledných rokoch rastie aj počet novozapojených klientov. Kým v rokoch 2012 až 2014 vstupovalo do 2. piliera 20 až 28 tisíc ľudí ročne, vlani to bolo vyše 65 tisíc. Prispievajú k tomu aj sprostredkovatelia, ktorí pristupujú k práci s klientmi komplexne a starajú sa im nie len o hypotéku alebo životné poistenie, ale aj o dôchodkové sporenie vrátane 2. piliera. Celkový počet účastníkov 2. piliera je opäť vyšší ako 1,5 milióna, čo bol stav pred jeho prvým otvorením počas krízy v roku 2008. Úspory všetkých klientov aktuálne presiahli hranicu 8,3 miliardy eur.

V praxi vidíme aj my sprostredkovatelia nárast záujmu klientov o túto formu zabezpečenia na dôchodok. A to aj medzi mladšími klienti, čo vidieť na dátach správcovských spoločností. Priemerný vek ich nových klientov je zhruba 25 rokov. Čím skôr klient vstúpi do 2. piliera, tým dlhšie sa mu budú jeho úspory zhodnocovať. To znamená aj vyššiu konečnú sumu úspor a vyšší dôchodok z 2. piliera. Uzatvoriť zmluvu s dôchodkovou spoločnosťou môžu klienti do veku 35 rokov.

Informácie o finančných nástrojoch uvedené v tomto texte nie sú investičným poradenstvom, ani osobným odporúčaním a predstavujú marketingové oznámenie Brokeria, a.s., so sídlom Einsteinova 11/3677, 851 01 Bratislava, Slovenská republika, IČO: 50 248 715, zapísaná v Obchodom registri Okresného súdu Bratislava I, oddiel: Sa, vložka č.: 6353/B. Investície do finančných nástrojov sú spojené s rizikom, ktoré závisí od zvolenej investičnej stratégie. Hodnota investície a výnos z nej plynúci môže rásť alebo klesať a nie je zaručená návratnosť pôvodne investovanej sumy. Výkonnosť v minulosti nie je spoľahlivým ukazovateľom pre budúce výkonnosti. Akékoľvek predpovede o výkonnosti v budúcnosti nie sú spoľahlivým ukazovateľom výkonnosti v budúcnosti. Na informácie uvedené v texte sa nemožno spoliehať ako na vysvetlenie rizík spojených s investovaním do finančných nástrojov alebo s využitím investičnej služby.

- All Rights Reserved

- All Rights Reserved