Každý, kto očakával nárast úrokových sadzieb, sa nestačí čudovať. Ešte začiatkom roka, keď niektoré banky zdvihli sadzby na hypotékach o jednu desatinu percenta, sa už zdalo, že sa ideme odraziť od dna. Prešlo pár mesiacov a niektoré banky nie len, že sadzby nezvýšili, ale naopak. Pri najvyužívanejších fixáciách úroku na 3 až 5 rokov klesli k historickým minimám.

Do toho prišli správy z Európskej centrálnej banky, že sa ešte minimálne rok až rok a pol budeme tešiť lacným peniazom. Aj napriek tomu ťažko môžeme očakávať výraznejší pokles komerčných úrokov pod 1,00 % ročne. To bol zrejme dôvod, prečo sa banky začali orientovať na boj pri ešte dlhšej fixácii úroku.

UniCredit a ČSOB v prvej vlne

Ročná sadzba 1,29 % s podmienkami alebo 1,69 až 1,75 % bez podmienok, ktorá sa nezmení najbližších 10 rokov, je ponuka, ktorá stojí za povšimnutie. Stojí však istota rovnakej výšky splátky počas prvej dekády hypotéky za to, že má klient vyššiu splátku a spláca ju pomalšie?

Pre niektoré skupiny klientov môže byť takáto poistka na mieste. Napríklad ľudia, ktorí majú malý predpoklad výraznejšieho nárastu príjmov alebo mladé rodiny, ktoré si plánujú založiť rodinu. Ďalšou skupinou môžu byť staršie generácie. Títo zamestnanci totiž už nemajú také veľké možnosti uplatnenia sa, a preto je nárast ich mzdy menej pravdepodobný. Naopak, pre dynamických ľudí, ktorí si kupujú menší byt s predpokladom jeho výmeny za väčší, alebo pre tých, ktorí očakávajú nárast príjmu, nie je takáto dlhá fixácia úroku vhodná.

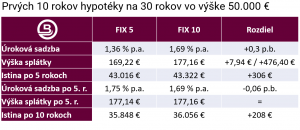

Z modelového príkladu vyplýva, že pri nižšej úrokovej sadzbe klient rýchlejšie spláca a teda sa znižuje dopad nárastu sadzby od šiesteho roku na výšku splátky. Nárast sadzby o zhruba 0,4 % p.b. by znamenal len dorovnanie výšky splátky pri 10 ročnej sadzbe. Klient by však mal viac splatené a zároveň by mal počas prvých piatich rokov nižšiu splátku. Ak by sa klient rozhodol pre ponuku 3-ročnej fixácie úroku so sadzbami okolo 1 % p.a., finančne by sa ešte viac oplácalo využiť kratšiu fixáciu. Nevýhodou by však bola určitá neistota v tom, aký bude vývoj úrokových sadzieb.

Úrokové cunami zatiaľ nehrozí

Ak však vezmeme do úvahy súčasné odhady vývoja (pohľad tak trochu do krištáľovej gule), tak v horizonte troch rokov nemožno ešte očakávať výraznejší nárast úrokových sadzieb. Vývoj ekonomiky a signály z finančných trhov totiž naznačujú, že v horizonte roka až dvoch príde obdobie recesie a poklesu trhov. V takom období spravidla centrálne banky uvoľňujú menovú politiku a znižujú úrokové sadzby. Tým pádom neočakávame, že by hrozil klientom po skončení troj- až štvorročnej fixácie nárast úrokových sadzieb na hypotékach. Ani klienti s päťročnou sadzbou sa nemusia obávať výraznejšieho nárastu sadzby. Ak sa toto očakávanie potvrdí, klienti s kratšími fixáciami úrokov ušetria.

- All Rights Reserved

- All Rights Reserved