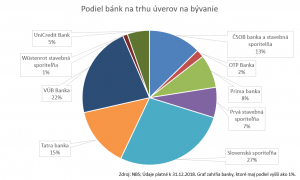

Neustály prudký nárast zadlženia slovenských domácností je aj napriek sprísňovaniu legislatívy v minulých rokoch stále tŕňom v oku Národnej banky Slovenska. Tento nárast totiž nezodpovedá ekonomickým ukazovateľom Slovenska, ako je napríklad rast miezd alebo rast hrubého domáceho produktu resp. ekonomiky. Nezodpovedá ani situácii v našom regióne, keďže Slováci v tomto smere predbiehajú aj obyvateľov susedných krajín.

Obmedzenia zavedené postupne v rokoch 2017 a 2018 sa však už prejavujú a nárast poskytnutých úverov na bývanie spomalil z 15 % na 11,5 % a podľa aktuálnych údajov NBS sa už nárast blíži k 10 %. Hoci je to stále pomerne vysoké číslo, ukazuje sa, že trend je dobrý. Ak chce niekto vyriešiť svoje bývanie v najbližších rokoch, nemal by svoje stretnutie s finančným odborníkom zbytočne odkladať.

Sprísnenie v roku 2019 bude v dvoch vlnách

Prvé nastalo už 1. januára, odkedy smie banka poskytnúť už len 25 % objemu úverov na bývanie s výškou presahujúcou 80 % hodnoty zakladanej nehnuteľnosti. Zároveň smie celkové zadlženie klienta presiahnuť osemnásobok jeho ročného príjmu už len v 15 % hypoték.

Posledné avizované sprísnenie pri poskytovaní hypoték nastane 1. júla, keď sa zníži povolený podiel hypoték s výškou nad 80 % hodnoty nehnuteľnosti na 20 % a podiel klientov s celkovým zadlžením vyšším ako 8 násobok ročného príjmu na 10 %.

Ani tieto sprísnenia nebudú znamenať, že klient nedostane žiadnu hypotéku. Stále viac klientov však bude mať schválenú nižšiu hypotéku, ako by mali v minulosti. Kúpa bývania sa tak stáva omnoho zložitejšou úlohou a preto bude čoraz dôležitejšie hľadať optimálne riešenie v spolupráci s finančným odborníkom.

Zároveň v roku 2019 pribrzdí NBS aj predschválené spotrebiteľské úvery, ktorými mohli banky čiastočne obchádzať prísne pravidlá. Banka bude musieť aj v prípade predschválených úverov posudzovať príjem klienta rovnako, ako keby si prišiel žiadať o úver sám. Doteraz banka kontrolovala obraty na účte a na základe týchto obratov, ich pravidelnosti a celkového správania sa klienta automaticky vyhodnotila schopnosť klienta splácať nový úver. Po novom bude tento proces dôslednejší, avšak pre klientov, ktorým chodí na účet čistá mzda od zamestnávateľa, sa situácia výrazne nezmení.

A čo úrokové sadzby?

Tie sú priamo závislé na tom, aké sú základné úrokové sadzby stanovené Európskou centrálnou bankou (ECB). Kým tieto ostanú na minime, je len veľmi nízka pravdepodobnosť nárastu sadzieb pre bežných klientov. A keďže ECB avizovala ponechanie svojich sadzieb na súčasnej úrovni minimálne do júna, neočakávame, že by v tomto období došlo k ich nárastu. Proti rastu základných úrokových sadzieb sa postavilo – hoci nechtiac – Taliansko. Jedna z najväčších ekonomík EÚ totiž zaznamenala pokles o 0,1 resp. 0,2 % za posledné dva kvartály roka 2018. Dôvodom pre jej prepad do recesie je spomalenie ekonomík dvoch najväčších obchodných partnerov Talianska a to Číny a Nemecka. V tejto situácii možno očakávať, že ECB sa bude snažiť pomáhať udržaním sadzieb na nízkych úrovniach a ich rast zatiaľ nevyzerá byť na programe dňa.

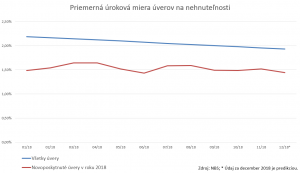

V priemere sa preto budú úrokové sadzby na hypotékach držať v rozpätí 1,00 % p.a. až 1,80 % p.a. v závislosti od bonity klienta a od pomeru výšky úveru a hodnoty zabezpečenia (LTV – loan to value). Môžu však skončiť niektoré marketingové kampane bánk a sadzby nižšie ako priemer by následne vzrástli. Prvé, aj keď opatrné, lastovičky sa už objavili.

- All Rights Reserved

- All Rights Reserved